2023年3月29日上午10点,山东大学经济学院金融系张群姿教授为伟德官网师生分享题为“Crude Awakening: Oil Prices and Bond Returns”的学术报告,讲座由伟德国际1949始于英国金融与财务学系马锋副教授主持,学院老师和研究生同学积极参与了此次讲座。

首先,张教授介绍了论文的研究背景,通过比较石油价格走势中不同阶段的特征,她指出近年来石油市场同时具有金融和商品属性,石油价格的上升会引起物价上升,当通货膨胀率上涨到一定程度,央行会出台相关政策进行介入。因此石油价格走势是否有利于预测国债收益率需要被深入讨论。

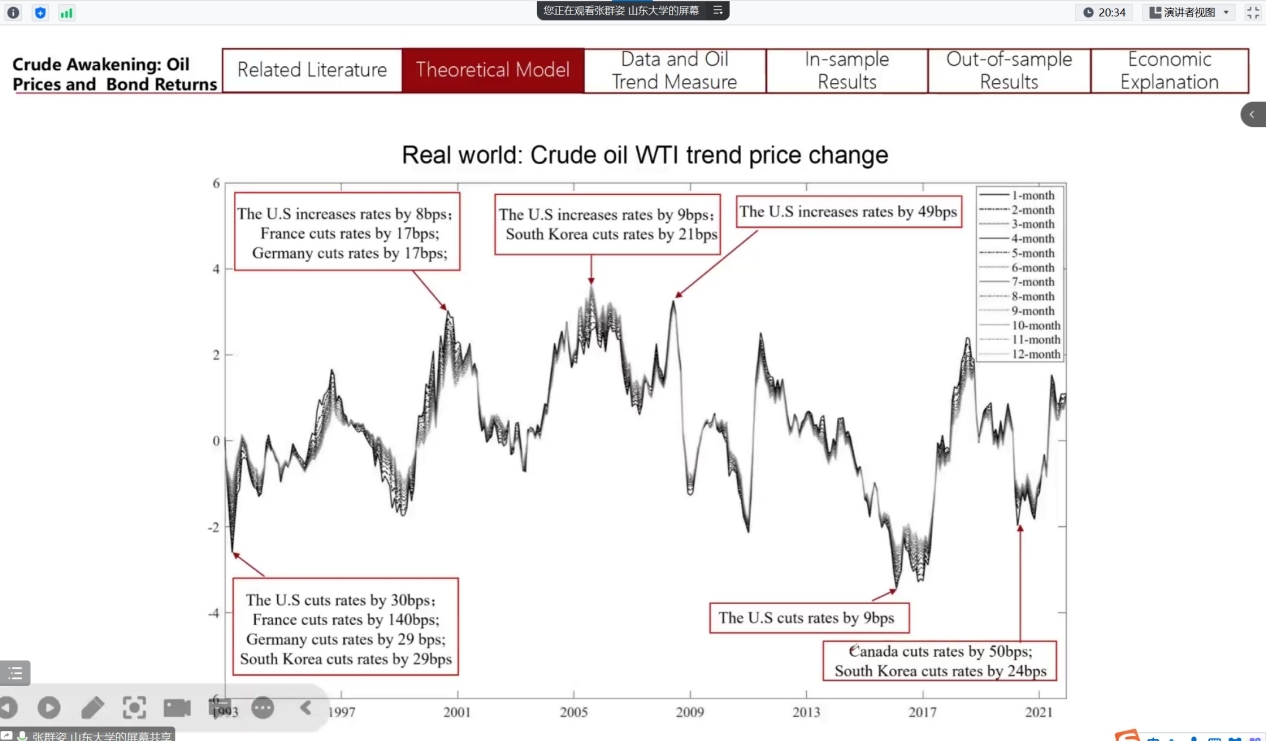

张教授梳理了过去关于原油价格的经典理论和计算国债收益率的常见方法,引出了本文的理论模型。通过移动平均法和PLS方法构建油价趋势因子(Oil trend factor)可以去除原油价格中的噪声,捕捉到原油价格中的有效信息,并以此来检验原油价格走势对各国国债收益率的预测能力。

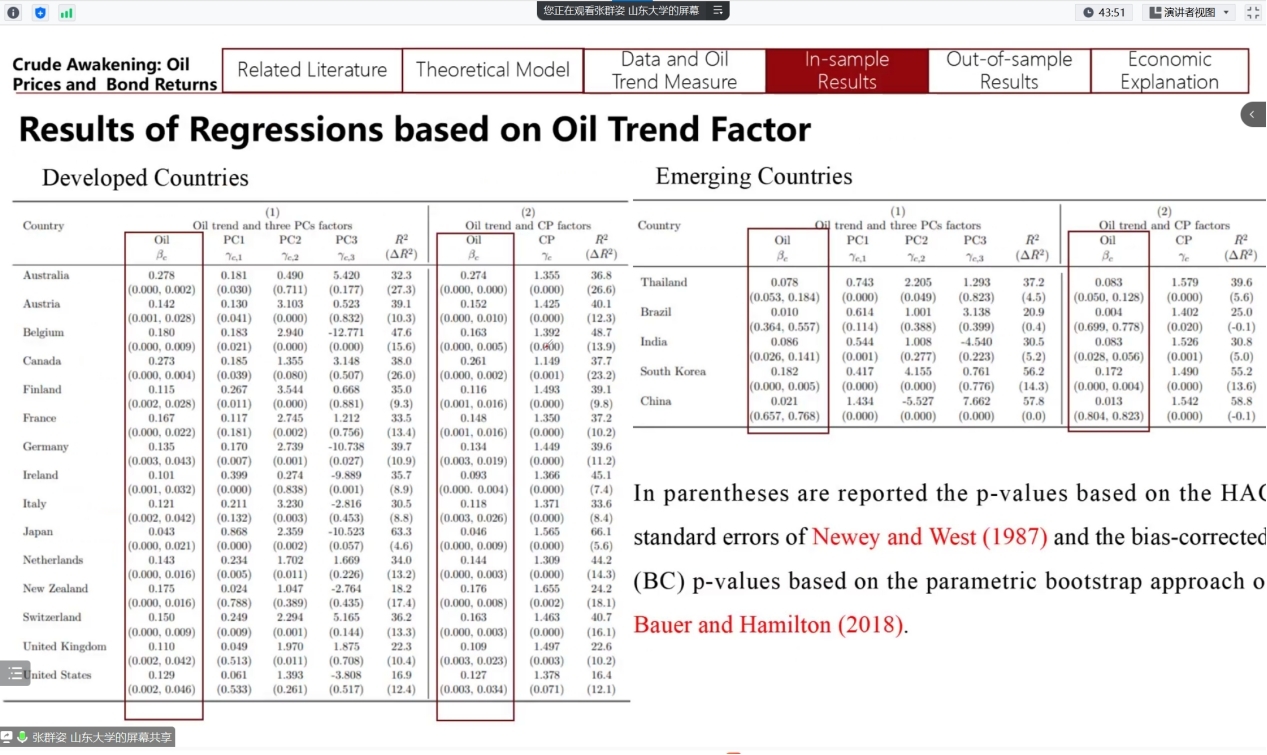

接着,张教授展示了样本内外的实证结果,详细介绍了石油价格走势预测国债收益率的作用机制,通过检验石油趋势因子与宏观经济指标以及经济周期的关系,发现原油价格变化主要通过需求端影响国债收益率。

最后,张教授与学院老师同学就文章细节进行了热烈的讨论,马锋副教授对张教授精彩分享致以诚挚的感谢,希望学院师生能够借此良机开阔学术思路、提高创新能力。